近日,中国石油和化学工业联合会发布了2023年中国石油和化工行业经济运作情况。2023年,石化行业经济运行低位回升,呈现出较强的韧性,为国家能源安全和经济社会持续健康发展提供了坚实保障。2024年是实施“十四五”规划的关键一年,国际环境更趋严峻复杂,世界经济不确定性因素进一步增加,我国石化产业要实现高水平质量的发展,将围绕哪些重点开展工作?确立什么样的目标?中国石油和化学工业联合会副会长傅向升在题为《增强信心 加快转型 奋力开创稳中求进、以进促稳新局面》的报告里,对以上问题进行了解答。本版对该报告进行专题解读,敬请关注。

根据国家统计局数据,2023年我国石油和化工行业实现营业收入15.95万亿元,比上年下降1.1%;总利润8733.6亿元,比上年下降20.7%;进出口总额 9522.7亿美元,比上年下降9%。

实现营业收入1.44万亿元,比上年下降3.9%;实现利润3010.3亿元,比上年下降15.5%。

实现营业收入4.96万亿元,比上年增长2.1%;实现利润656亿元,比上年增长192.3%。

实现营业收入9.27万亿元,比上年下降2.7%;实现利润4862.6亿元,比上年下降31.2%。

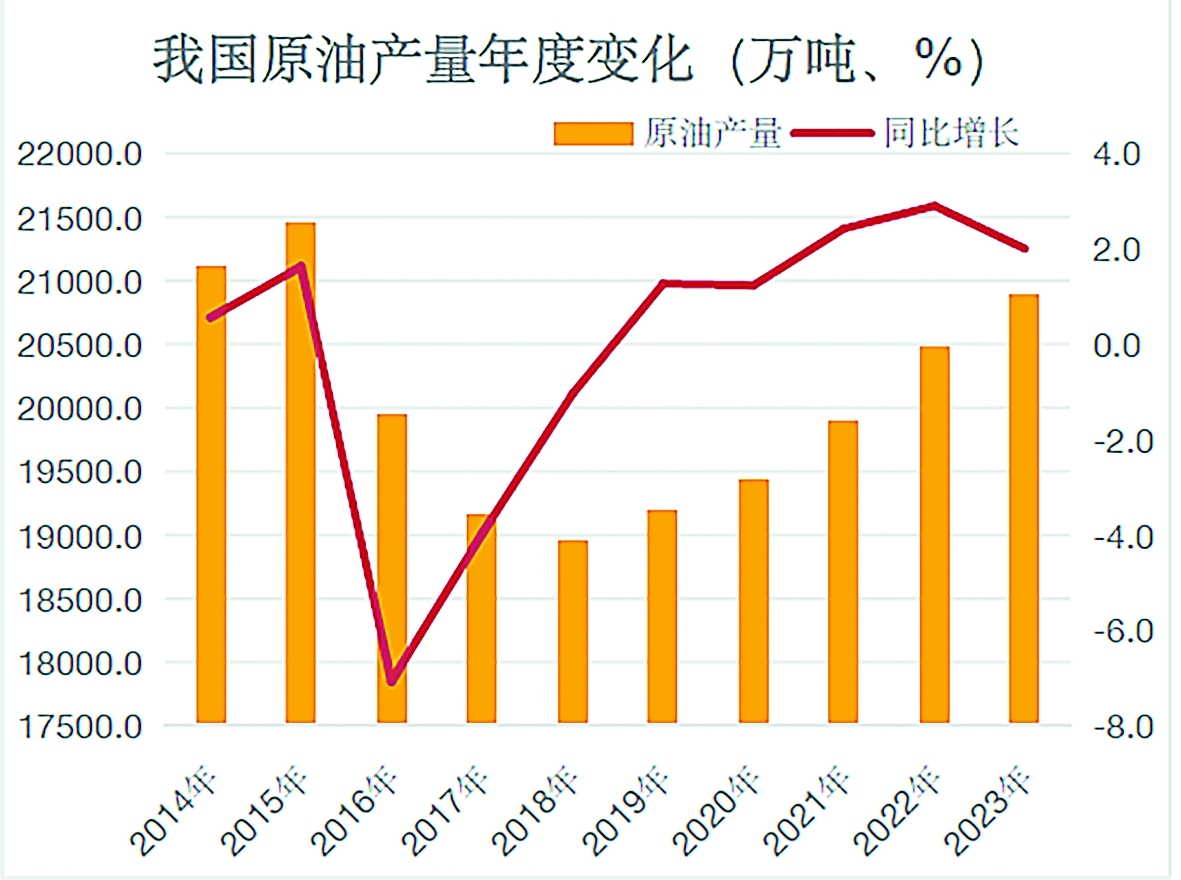

2023年国内原油天然气总产量4.16亿吨(油当量),比上年增长3.9%。

2023年成品油(汽油、煤油、柴油)产量4.28亿吨,比上年增长16.5%。

2023年,我国乙烯产量3189.9万吨,比上年增长6%;合成树脂产量1.19亿吨,比上年增长6.3%;合成橡胶产量823.3万吨,比上年增长13%。

2023年我国原油天然气表观消费总量11.23亿吨(油当量),比上年增长8.2%;主要化学品表观消费量比上年增长6.2%;化肥表观消费总量(折纯)5352万吨,比上年增长4.9%。

2023年我国石油和化工行业规模以上企业累计实现营业收入15.95万亿元,比上年下降1.1%;实现总利润8733.6亿元,比上年下降20.7%。

2023年我国石油和化工行业进出口总额为9522.7亿美元,比上年下降9%,但进出口数量总体继续保持增长态势。

效益的提升还有空间。我国石化大国的地位日益巩固,但与发达国家和跨国公司相比,核心竞争力不强、效益差距明显始终是痛点。2023年全行业营业收入利润率5.47%,不仅横向与美欧日等发达国家和地区比有差距,而且纵向与自身历史好年景比也有差距,更是低于“十四五”前两年(2022年为6.8%,2021年为8%)。从与效益紧密关联的经营数据看,2023年每百元经营成本较2022年增加0.7元,全行业亏损面比2022年扩大2.8个百分点。油气和化工板块的管理费用增幅较大,炼油和化工板块的财务费用大幅度增长。这都证明减少相关成本和提升效益有较大的潜力和空间。

产能过剩的严重性一定要重视。为缓解“低端过剩、高端短缺”的矛盾,“十三五”以来石化产业不断强化创新和加快发展,高端产品和高性能材料短缺的矛盾有所缓解,但基础产品和通用材料过剩状况不仅没有改观,而且呈日益严重之势,特别是长期以来以规模论英雄、“过分重视量的增加、忽视质的提升”的传统思路和发展理念,叠加原始创造新兴事物的能力不强和技术瓶颈的制约,导致大量投资主要投向扩大规模和量的增加,而投向结构优化和高端化、差异化的资本占比较少。如果“低端过剩、高端短缺”的现状不改变,我国石化产业就只能长期在产业链的中低端徘徊,就只能长期在产能过剩的漩涡里内卷,就只能在石化大国的平台上遥望“石化强国”的灯塔。

资源约束的瓶颈再次凸显。我国“多煤缺油少气”的石化产业资源瓶颈难以突破。综合看来,我国除了盐矿资源相对丰富,不仅“缺油少气”,而且发展化学工业所需的磷矿、钾矿资源,以及锂矿、硼矿资源,氟化工的萤石资源,钡锶盐的重晶石和天青石资源等都相对缺乏。最典型的就是当前发展石化产业的主要能源和原材料——石油和天然气,2023年原油进口量5.64亿吨、加工量7.35亿吨都创历史上最新的记录。原油进口量是时隔两年,即在连续两年下降的情况下再度增加,加工量是在2022年下降3.4%的情况下重回正增长。2023年我国原油对外依存度由2022年的71.2%升高到72.9%。此外,我国乙烷裂解制乙烯和丙烷脱氢制丙烯用的轻烃资源也主要依赖进口,受供应链波动影响较大,与北美和海湾地区相比竞争力大打折扣。

现代煤化工遭遇新的瓶颈。现代煤化工是我国的独特优势,也是少有的世界领先领域。自国家布局“四大现代煤化工产业升级示范基地”以来,煤制油(直接法和间接法)、煤制气、煤制烯烃、煤制乙二醇及煤制芳烃等,都取得了重大创新和突破,积累了工程化和产业化的重要经验,并在煤化工与石油化学工业互补、煤化工与新能源耦合发展等方面开展了深入研究和探索,更为国家能源安全提供了技术储备和战略保障。但是现代煤化工自升级示范以来一直磕磕绊绊,前几年煤制烯烃是效益最好、看起来最成功的示范产业链,煤制油一直寄希望于免征消费税的政策支持,煤制气和煤制乙二醇长期处在亏损状态,尤其是煤制乙二醇开工率始终在50%以下。2022年,世界天然气价格高企,加上煤制气企业解决了困扰多年的管道入网问题,煤制气企业迎来了难得的好年景。可是2023年现代煤化工产业遭遇了新的困境,效益一下子就下降。据煤化工专委会预测:2023年煤制油利润比上年下降52.7%、煤制气利润比上年下降39%、煤制烯烃利润比上年下降82.4%、煤制乙二醇继连年亏损后,2023年继续亏18.7亿元;煤制烯烃往年的业绩不再,2023年营收比上年下降7.8%。现代煤化工遇到的新困境,既有原料煤炭价格高位、电价高位的因素,又有产品结构雷同、缺乏差异化和高端化的问题,煤制乙二醇和煤制烯烃甚至存在与石油化学工业产品型号的同质化竞争,以及与炼化一体化、轻烃制烯烃等不同原料路线的国际化竞争,今天的新困境也许是升级示范装置所要经历的大考之一。

本质安全刻不容缓。2024年安全形势比前几年严峻,安全生产的警钟时时在敲响,本质安全的要求一刻也不能放松,过程安全的这根弦时刻都要绷紧。这就要求广大石化企业认真落实好《关于加强今冬明春石油和化工行业安全生产工作的通知》要求,始终敬畏安全、规范操作,严格落实主体责任,下大力气夯实安全生产工作基础,严防严控重点领域重点环节安全风险,确保石化生产的过程安全和本质安全。

新型工业化是实现高水平发展的重要引擎,石化产业作为国民经济的重要支柱产业,也是资源型能源型和基础性重要配套产业,这就决定了石化产业应首先实现新型工业化,石化产业的新型工业化应走在国民经济其他领域的前面。

一方面,石化产业作为资源型和能源型产业,其新型工业化的重要特征应该是科学技术水平高、资源消耗少、“三废”排放低、经济效益好,只有建成这样的现代化石化产业体系,才符合未来产业高质量发展的要求,才是核心竞争力强、为人类创造美好生活的新型工业化。

另一方面,石化产业作为基础性重要配套产业,新型工业化水平只有走在其他工业领域前面,才能为中国式现代化作出应有贡献。化学肥料、农药工业的新型工业化,是农业现代化的前提和基础;涂料、颜料的新型工业化,是建筑、高端涂装制造业实现新型工业化的前提和基础;合成纤维单体及染料、饲料添加剂(维生素、蛋氨酸)等精细化学品的新型工业化,必然的联系纺织、现代饲养业等国民经济重要领域的新型工业化;合成材料、化工新材料、高性能复合材料等的新型工业化水平,直接决定着汽车、轨道交通、大飞机及国防军工、航空航天等重要领域的新型工业化;高端膜材料、高性能纤维材料、生物合成等的新型工业化,与新能源、电子信息、探月工程、生命健康等领域的新型工业化密切相关。

由此可见,离开了石化产业的新型工业化,一个国家的新型工业化体系将难以形成;如果石化产业的新型工业化落在后面,一个国家的新型工业化进程就会严重受挫。这就是发达国家优先发展石化产业,尤其是化工新材料、特种功能材料、专用化学品的关键。所以,我国石化产业的新型工业化,一定要通过高水平科技自立自强、加快绿色低碳转型等扎实推进,特别是以数字化转型和智慧化升级为抓手,通过智慧车间、智能工厂、智慧化工园区的建设,加快智能化改造和网络化连接,让石化产业的新型工业化为实现中国式现代化发挥应有的作用、作出更大贡献。

坚持创新在我们国家现代化建设全局中的核心地位。创新是石化产业和企业迈向新型工业化和实现高水平发展的关键要素、第一驱动力。近年来,油气勘探技术、化工新材料、专用化学品、现代煤化工等重点领域取得了一批重大成果,但创造新兴事物的能力不强一直是我国实现石化强国目标的短板和制约。新时代高水平质量的发展要求我们着眼高水平科技自立自强和自主可控,推进关键核心技术攻关,促进产业链供应链安全稳定,提高全要素生产率,提升发展质量和效益。石化行业要聚焦“四个面向”,深入实施创新驱动战略,构建行业创新体系,强化科学技术战略支撑,以自立自强为核心,攻克一批制约行业发展的“补短板”技术和“卡脖子”技术,抢占一批科技制高点,大力推动跨领域跨行业协同创新,通过组织实施创新工程和组建创新平台,突出关键共性研发技术,突破一批关键技术,研制一批高端产品,推动由石化大国向石化强国迈出关键性步伐。

在新型炼油技术创新上,加快劣质渣油低碳深加工技术升级,开发组分炼油、分子炼油及原油(重油)直接制化学品技术,提升原油(重油)催化裂解、低碳烷烃脱氢、加氢裂化反应过程效率与选择性,加大绿色高效自主的炼油催化剂的开发应用力度。

现代煤化工领域的创新,要实施重大技术装备攻关工程,加快产业化技术优化升级,推进原始创新和集成创新。加快高性能复合新型催化剂、合成气一步法制烯烃、一步法制低碳醇醚等技术创新,实现煤制芳烃的产业化突破;聚焦大型高效煤气化、新一代高效甲醇制烯烃等技术装备及关键原材料、零部件,推动关键技术首批(次)材料、首台(套)装备、首版(次)软件产业化应用;优化调整产品结构,加快煤基新型合成材料、先进碳材料、可降解材料等高端产品生产技术的开发应用;推动现代煤化工与可再次生产的能源、绿氢、CCUS(碳捕集、利用与封存)等耦合创新发展;推动现代煤化工装备数字化建设,培育一批智慧生产典型场景。

化工新材料领域关键是增强自主创造新兴事物的能力,主要聚焦关键核心技术、重大共性技术和材料的高性能化,以及已建成装置的连续稳定生产,加大技术创新力度,重点突破高端聚烯烃、聚烯烃弹性体、高端EVA(乙烯-醋酸乙烯共聚物)、EVOH(乙烯-乙烯醇共聚物)薄膜、长碳链尼龙和芳香族尼龙,以及一部分关键单体、生物基新材料和性能优异的可降解材料等产品的研发生产。

推动经济社会持续健康发展绿色化、低碳化是实现高水平发展的关键环节。石化产业是资源型和能源型产业,在贯彻“碳达峰碳中和”战略、迈向新型工业化的进程中,面临绿色化和低碳化发展的新要求和新形势,挑战更为艰巨也更为严峻。

与发达国家和海湾地区以石油、天然气和轻烃为原料不同,我国石化领域无论是原料用能还是燃料用能,以煤炭为原料的比重过大,碳排放量远高于以天然气和石油为原料的碳排放量。与发达国家相比,我国石化产业的产品结构也偏重,大宗基础产品和通用材料过剩,而高端产品和高性能材料短缺。发达国家主要以化工新材料、功能化学品为主。生产基础化学品的过程中,物耗、能耗、排放都远高于精细化学品和高性能材料。这就要求我们立足国情和资源禀赋,立足石化产业的现状,在加快绿色低碳转型中推动石化产业高质量发展。

炼化企业要积极采用清洁能源、绿电替代,推进现有燃煤自备电厂(锅炉)清洁能源替代,积极探索研究太阳能供热在炼油过程中的应用,逐步降低煤炭消费比例,提升可再次生产的能源消纳水平。加大应用短流程、反应过程强化、催化裂化余热发生超高压蒸汽技术等低碳生产的基本工艺,加强甲烷与挥发性有机物的协同管控。加快CCUS示范应用,大大降低碳排放,探索开展制氢尾气及催化裂化烟气二氧化碳直接转化、二氧化碳干重整、二氧化碳加氢制油品和化学品技术示范。探索与可再生资源融合发展,全力发展可再生资源制氢,开展绿氢炼化示范工程,推进绿氢替代,逐步降低煤制氢用量。研究制定低碳炼油技术评价标准,探索开展炼油企业碳排放计量、监测试点。

产能过剩问题已成为困扰行业和企业健康可持续发展的明显问题。21世纪以来,我国石化产业发展非常迅速,产品不断丰富、规模逐步扩大、产业集中度逐步提升,基础化学品呈现过剩状态,而高端专用化学品和高性能材料主要靠进口。高端专用化学品和高性能材料恰恰是我国高端制造业、战略性新兴起的产业,以及电子信息、航空航天等领域不可或缺的重要配套材料,如果对外依存度过高,我国的产业链供应链安全风险就过高。

“十三五”以来,化工新材料、专用化学品、高性能纤维、高端膜材料等都取得了新的突破和新的进步,但化解大宗基础产品和通用材料产能过剩的效果不够显著,甚至有的产品产能过剩的状况有增无减。

化解产能过剩首先要转变发展理念。国内很多企业今天“积木式操作,只加不减”“以大为强”的拼投资、拼规模的发展模式和理念,正是跨国公司六七十年前走过的路。如今已确定进入全球化竞争的时代,尤其是国内市场也已成为国际竞争的大平台,必须转变惯性的发展理念和传统的发展模式。

化解产能过剩的关键是贯彻落实好产业政策。化解产能过剩需要石化行业领会并贯彻好中央经济工作会议精神,完整准确全面贯彻新发展理念,贯彻落实好与时俱进的产业政策。

化解产能过剩的重要措施是深化供给侧结构性改革。当前石化产业的产能过剩,主要还是大宗基础产品和通用材料过剩严重,而高端专用化学品和高性能材料还有一定的量依赖进口。这证明国内企业通过创新和研发,以深化供给侧结构性改革改善供给、拓展市场,进一步增加供应种类和型号、逐步提升产品的质量水平和稳定能力、逐步提升企业的供给能力十分必要,也有着较大的发展空间。